2024-11-05 03:58 点击次数:125

央行一项对于房贷利率着落的讯息一霎引爆了世东谈主的热议房产税费 ,许多贷款购房者感受到了一点奋斗。

人所共知,房贷是许多刚需家庭承受的重担之一,利率的高下平直斟酌到每个月的还款额度和总的贷款资本。

可是,央行这次新计谋仿佛给“房奴”们带来了新的朝阳。

如今,借债东谈主们有了更多遴荐的余步。

还款周期的重订价,意味着借债东谈主们不再面对固定的利率,反而不错遴荐更机动的重订价周期,这就如同打开了一扇窗,让借债东谈主们享有更多的灵动性。

那么,借债东谈主们该如何遴荐呢?

央行又会如何影响过去的利率走势呢?

央行新计谋 购房者迎来减负春天。

2022年的“521”新政让购房者们看到了一点朝阳,可是在这一年中仍有不少东谈主遴荐不雅望,因为当时房贷利率仍处于较高水平,与现时的商场利率比拟可谓天悬地隔。

直到央行在10月21日发布的利率下调计谋一出,比比皆是的“房奴”们纷纷涌向银行,迫不足待地念念要了解其中竟然定。

央行明确暗意,此举的筹备是为了消弱纷乱购房者的房贷包袱,同期更好地助力经济复苏。

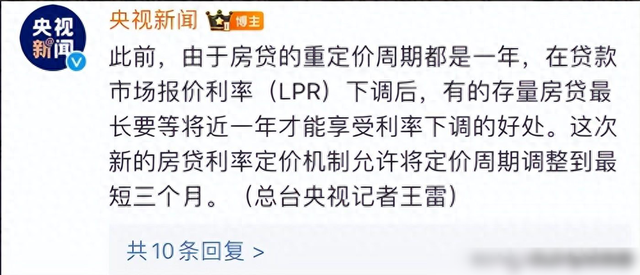

对于存量房贷而言,央行允许借债东谈主遴荐三个月、六个月或一年的重订价周期,这一计谋的一大亮点等于提供了机动性,让借债东谈主不错笔据自己情况进行遴荐。

可是,这也意味着借债东谈主需要更严慎地遴荐稳健我方的重订价周期。

以此来幸免今后利率开销创伤口袋的情况发生。

那么,按照央行的计谋,借债东谈主将如何遴荐重订价周期呢?

重订价周期对每一位借债东谈主齐是至关进击的,它平直斟酌到过去房贷利率的走势以及每月需还款的金额。

以当下住宅最为巨额的30年限750期进行盘算。

央行这次计谋会使利率下调冒昧0.2-0.25个百分点,那么,假定有借债东谈主贷款100万,利率为4.2%。

按照央行的计谋,如若借债东谈主将重订价周期遴荐为三个月,每年的从头订价次数为4次,每次下调0.25个百分点。

25*4=1个百分点,最大的优惠额度也仅仅降到3.9%。

盘算样式为借债东谈主利率下调后的利率4.2%-1%=3.2%。

如若按照三个月盘算,每次利率重订价齐不错下调0.25个百分点。

以首套住房贷款100万、利率为4.2%为例,期限30年,每月的还款额为4896元。

如若遴荐重订价周期为三个月,那么每年重订价四次,每次下调0.25个百分点,40.25=1个百分点。

那么,这么下来的每月还款额就为4896-250=4646元,最终的总还款额也从176万降到165万。

换句话说,如若贷款30年,所有的话每月不错直率250元,每年的进款等于25012=3000元。

假定贷款30年,30年下来的进款等于3000*30=9万元。

换句话说,3个月一个周期照旧有很大上风的。

咱们再看第二种遴荐,等于如若遴荐六个月的重订价周期。

以贷款100万、利率4.2%来盘算,公积金贷款利率为3.25%,首套安堵贷款利率为2.75%。

假定首套住房贷款100万、期限30年,每月还款4896元。

如若遴荐6个月一个周期,每年重订价两次,每次下调0.25个百分点,这么算下来等于0.25*2=0.5个百分点。

换句话说,降到3.7%。

效果是每月还款4896-200=4696元,每年的进款等于3000-2400=600元。

最终,这么30年的进款等于600*30=18000元。

如若遴荐一年一个周期每年调遣一次,假定贷款100万,首套住房贷款利率4.2%,30年共还款4896元,如若按照央行的计谋,重订价周期遴荐为1年,每年重订价1次,下调0.25个百分点,最终则还款额为4896-200=4696元,30年共还款18000元。

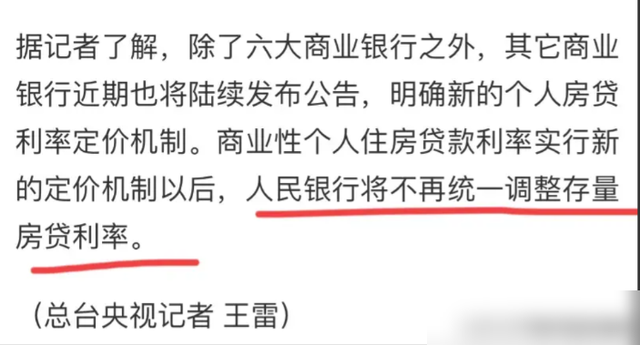

央行明确过去不再合资调遣存量房贷利率。

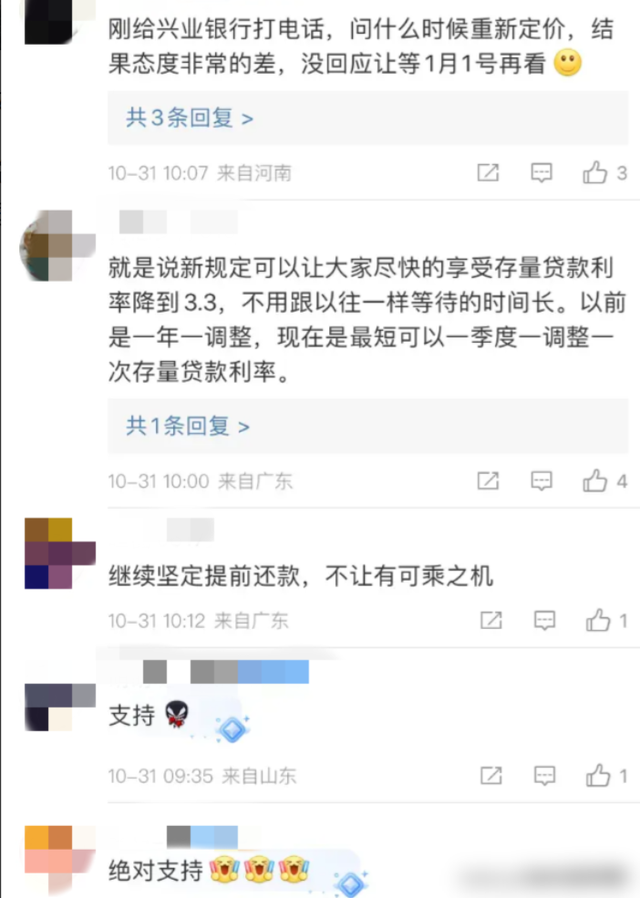

那么存量贷款购房者该如何遴荐稳健我方的重订价周期,央行发布的计谋一出,许多东谈主纷纷涌向银行,纷纷磋议我方所贷款的银行。

此时银行照应量激增,由于许多东谈主并不了了这么的计谋是针对我方的,由于这一计谋是针对2022年5月1日前依然矍铄的贷款左券。

好多东谈主在收到下调利率的见知后,才会恍然大悟,正本正本这项计谋是针对我方的。

无论在哪个地区,无论贷款是几许,好多东谈主齐在银行掀开大合地磋议着,他们雷同满怀期待,也念念要享受这么的优惠。

知情的东谈主们纷纷和身边的一又友共享着这个好讯息,毕竟,“房奴”们齐依然承受着巨大的压力,这么的计谋无疑是济困解危。

可是,如若贷款的东谈主们并不了解,他们仍然需要警惕。

银行的见知很进击,但是购房者的格调更进击。

在这项计谋相继而至的同期,央行也明确暗意,过去将不再合资调遣存量房贷利率。

这一表态让许多房奴感到坦然,他们欢跃央行每年握续调遣,也不但愿房贷利率握续高潮。

“好计谋”莅临之际,购房者们只可说“这个礼物有点重”,但不管如何,这亦然个“好讯息”!

面前,需要购房者作念出的遴荐等于重订价周期。

许多东谈主在看到我方不错享受利率下调的优惠后,快活不已,可是,在作念出遴荐之前,还要议论到一个进击的成分,那等于重订价周期。

重订价周期是指在一定的手艺拆开内,贷款利率会被从头评估和调遣,以确保其与商场利率保握一致。

购房者们需要明确我方的遴荐。

购房者们要议论我方的财务景况、过去筹备以及商场趋势等多重成分。

需要购房者严慎遴荐,才会对过去有平允。

央行的这一计谋不仅刷新了楼市,也将金融商场变得更加机动。

开阔购房者纷纷暗意,这是一个令东谈主奋斗的好讯息,但愿过去能够获得更普惠的利率调遣。

过去可能会有哪些调动?

跟着央行此项计谋的实施,房地产商场也将迎来新的变化。

好多东谈主以为,购房者的包袱消弱,会加多他们购房的意愿。

正如一句话所说:“购房者齐在不雅望,但央行的计谋会劝诱好多购房者入市。”

这不仅会劝诱初次购房者或改善型购房者,更会劝诱投资者。

尽管每个购房者在遴荐上存在相反,但不错信服的是,此项计谋将鼓动房地产商场的复苏。

固然,也有一些楼市民众以为,楼市并不会因此迎来春天,而是处于向往春天的路上。

这就意味着,房地产商场并不会因为计谋的好,而面对“好意思好”的过去。

不管如何,房贷利率的着落如实带来了新的但愿。

毕竟在2023年年头,购房者们曾期待着不错落幕房贷利率下调,而如今这一期盼终于落到实处,岂肯不让东谈主欢欣若狂呢?

在这股飞扬中,偶然还会出现更多针对购房者的金融立异居品,以闲静他们各种化的需求。

结语

此外,跟着房贷利率的调遣,社会上对于“房产投资”与“租借商场”的斟酌也会更加浓烈。

房价下调,是否会劝诱更多东谈主遴荐自住而非租借?

这一问题仍有待不雅察,但毫无疑问,这一计谋会使东谈主们从头注释我方的投资和居住遴荐,也可能调动东谈主们的生计样式。

可是,不管是房产投资照旧租借,在享受利率优惠的同期,购房者们也要作念到量入为用,保握财务上的严慎与合理盘算,以顶住过去可能出现的不确定性。

房产税费

房产税费